Mario Draghi ha recentemente ribadito che i tassi dei mutui rimarranno sui livelli attuali ancora per un lungo periodo, sicuramente fino a settembre 2018 ma la sensazione è quella che si potrebbe arrivare anche al 2019 con il costo del denaro molto basso, almeno fino a quando Draghi rimarrà alla Bce.

Quindi è un buon momento per acquistare una casa, anche da privato senza agenzia immobiliare, oppure provare la nuova formula del Rent to Buy.

Mutui: i Tassi rimangono bassi

Nello specifico le parole pronunciate da Draghi alla conferenza stampa della Bce sono state queste: «Ci attendiamo che i tassi rimangano su livelli pari a quelli attuali per un prolungato periodo di tempo e ben oltre l’orizzonte dei nostri acquisti netti di attività».

Con questa presa di posizione, sebbene la Bce abbia ridotto il Quantitative Easing (Qe), i tassi dei mutui rimarranno bassi ancora per tutti il 2018 quindi avremo dei tassi fissi molto convenienti per tutto l’anno.

Mutui online: variabile o fisso?

Dunque continuerà il periodo favorevole per chiedere un mutuo, almeno in termini di tassi e avendo le garanzie reddituali adeguate. Ma conviene fare un mutuo a tasso fisso oppure andare a scegliere un mutuo a tasso variabile?

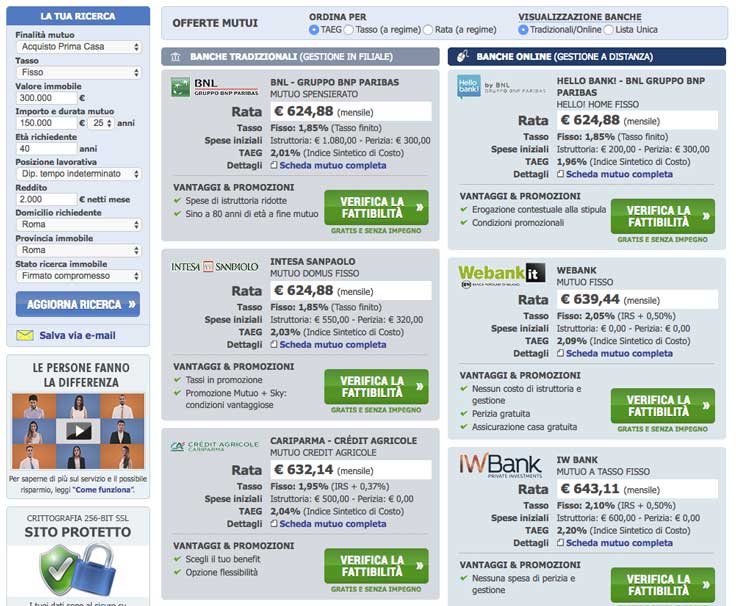

Proviamo a fare una simulazione ad oggi attraverso Mutui Online per capire quali sono le banche più convenienti e quale tipologie di mutuo scegliere.

Ipotizziamo una prima casa dal valore di 300.000 e un mutuo di 150.000 euro, quindi il 50% del valore. I principali istituti bancari si attestano su un mutuo fisso al 1,85% per una rata di circa 624 € (Intesa SanPaolo, Bnl Paribas e Hello Bank).

Tutte le altre, comprese le banche online sono poco distanti da quella cifra: tra i 628 e i 650 € (Webank, Credit Agricole, Iw Bank, Unicredit), per scegliere valutiamo a quanto ammontano le spese di istruttoria e la perziia sull’immobile ricordando che molte banche non fanno pagare questi costi.

Proviamo a vedere la convenienza del variabile sullo stesso importo e sugli stessi anni (25) di mutuo: la situazione del costo della rata è inferiore di circa 50-90€ al mese, con Ing Direct che rimane sul variabile la banca migliore in termine di offerta, con una rata di 532€ circa ma con il pagamento sia delle spese di istruttoria della pratica sia della perizia, costi comunque molto più bassi delle altre banche se pensiamo infatti il costo di Che Banca per l’istruttoria (900 €) o di Credem (ben 1.500€).

Ma la domanda a priori da porsi è: conviene il mutuo variabile? Con queste simulazioni di mutuo direi proprio di no, sia perchè la differenza di rata è molto bassa, sia perchè le spese accessorie (perizia e istruttooria) sono più alte sul variabile e soprattutto perchè se non nel 2018 ma probabilmente nel 2019 i tassi inizieranno a salire e dunque il variabile non è assolutamente conveniente al momento.

Meglio stipulare un mutuo fisso ai tassi più bassi di sempre e avere la garanzie di una rata certa. Se il variabile inizia a salire il mutuo diventa semplicemente insostenibile perchè in teoria la rata potrebbe salire anche del 30 o 40% nei prossimi anni, basterebbe una piccola oscillazione al rialzo sui tassi nei prossimi dieci anni e un mutuo variabile fatto ora a 25 anni diventerebbe un macigno ingestibile dal punto di vista finanziario.

Simulazione Mutuo Fisso e Variabile

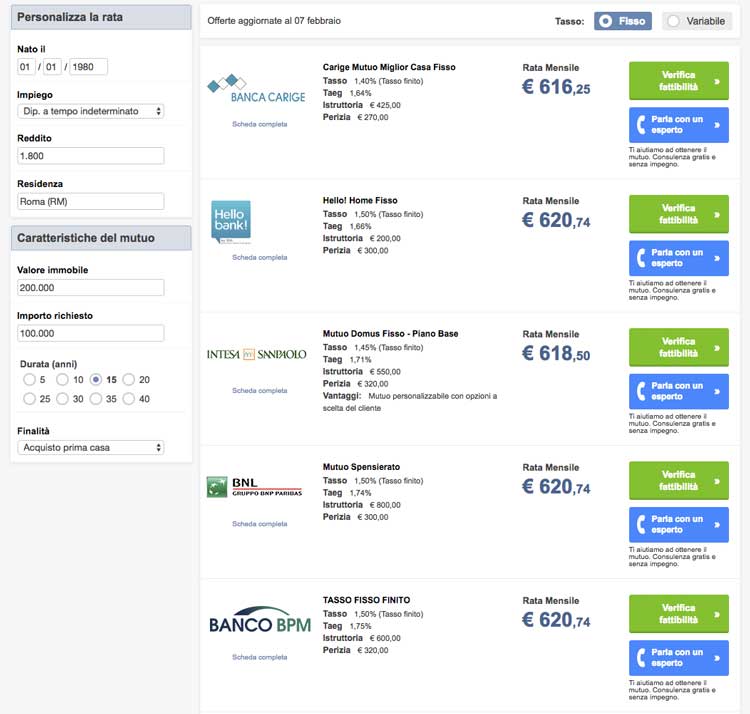

Proviamo a fare una simulazione di mutuo anche su Mutui.it, sia fisso che variabile, e vediamo la differenza perchè Mutui.it rispetto a Mutuionline gestisce altre banche.

Ipotizziamo un importo inferiore (100.000 €) e un periodo di tempo di 15 anni. A fronte di spese di istruttoria e perizia simili, per un mutuo a tasso fisso abbiamo una rata proposta che va da un minimo di 616 € (Banca Carige) ad un massimo di 620 € (Banco Bpm e Bnl).

Vediamo ora la differenza sul variabile: la rata più bassa rimane quella di Banca Carige anche sul variabile: 576 € insieme a Ing Direct. Parliamo di una differenza con il tasso fisso di soli 40 € al mese in meno, dunque anche su un importo inferiore rimane il suggerimento di orientarsi verso un mutuo fisso.

Euribor e Eurirs

Tra mutuo fisso e mutuo variabile la differenza è nel tipo di tasso applicato: Euribor per il variabile, Eurirs per il fisso.

Per monitorare l’andamento dei tassi di oggi e vedere lo storico degli ultimi mesi ma anche degli ultimi anni si può consultare il sito Euribor.it.

Anche la previsione dei tassi di Euribor.it sottolinea il fatto che probabilmente rimarranno invariati (cioè bassi) per tutto il 2018 e il 2019 o almeno nella prima parte. Dipenderà anche da quello che farà la Fed negli Usa, anche se Draghi e la Bce continuano a dire che Europa e Stati Uniti sono diverse da questo punto di vista e seguiranno binari differenti.