Se state pensando di comprare casa da un privato invece che tramite un’agenzia immobiliare, sappiate che potreste risparmiare il tra il 2% e il 5% del costo dell’immobile perche’ questa e’ la provviggione media di un’agenzia immobiliare in Italia.

Comprare casa da un privato: la Guida definitiva

Le compravendite tra privati oltre ad essere assolutamente legali, non hanno alcuna commissione essendo un rapporto di acquisto e vendita diretto tra due soggetti privati senza terze parti mediatrici tra i due.

Ci sono pero’ delle cose importanti da sapere e dei controlli da effettuare per comprare casa da un privato e per questo abbiamo redatto una checklist con tutte le verifiche preventive da fare e i moduli in pdf da scaricare per acquistare casa da un privato.

Differenza tra privato e agenzia

Affidandosi ad una agenzia immobiliare quest’ultima dovrebbe prima di prendere l’incarico di verificare tutta la documentazione dell’immobile, la conformità catastale e le ipoteche o il diritto di superficie che possono gravare sulla casa e la provenienza dell’immobile ovvero come i proprietari attuali ne sono venuti in possesso (compravendita, donazione, successione).

Spesso purtroppo non e’ cosi’ e alcune agenzie anche blasonate prendono l’incarico senza fare le opportune verifiche e l’acquirente si ritrova a scoprire i problemi solo dopo la proposta d’acquisto.

Acquistando da un privato sarete voi stessi a dover richiedere la documentazione dell’immobile e verificarla prima di fare una proposta d’acquisto.

Le domande da fare per tutelarsi

Per essere sicuri che l’immobile da acquistare non riservi spiacevoli sorprese, ci sono una serie di domande preventive da fare al venditore al telefono prima di fissare un appuntamento per vedere la casa.

Attraverso queste semplici domande possiamo capire subito se l’immobile e’ in regola o se ha qualche difformita’.

1. L’immobile e’ Catastalmente conforme?

Per essere venduto al rogito un immobile deve essere conforme cioè la planimetria registrata al Catasto degli Immobili deve essere identica alla disposizione attuale della casa altrimenti il perito della banca alla quale stiamo chiedendo il mutuo non darà mai una perizia con esito positivo.

Anche se non abbiamo intenzione di prendere un mutuo ma vogliamo pagare in contanti il notaio non farà mai un rogito di una casa con la planimetria non conforme allo stato attuale.

Esistono due tipi di difformità: quella sanabile e quella insanabile. Quella sanabile è in genere una ridistribuzione degli spazi interni, ovvero una stanza allargata o cose simili che possono essere regolarizzate con un Scia in Sanatoria fatta da un geometra pagando un piccolo onere al comune dell’immobile, onere che e’ a cura del venditore.

Il geometra provvederà a ridisegnare la nuova planimetria e a depositarla al Catasto facendo la variazione sulla Visura dell’immobile.

La difformità insanabile è un abuso a tutti gli effetti che non potrà mai essere regolarizzato, che prevede multe salate e dal quale bisogna stare molto lontani.

2. La provenienza dell’immobile e’ una compravendita?

Se l’attuale proprietario ha acquistato a sua volta con una compravendita oppure se l’immobile è una successione e la successione è già stata pagata la situazione è regolare.

Se invece l’immobile viene da una donazione o dalla vendita di un ente possono esserci degli approfondimenti importanti da fare. Nel caso della donazione possono sorgere seri problemi con la delibera del mutuo perchè molte banche rifiutano i mutui per l’acquisto di donazioni in quanto entro i venti anni dalla donazione un ipotetico erede potrebbe vantare diritti sull’immobile donato.

Per ovviare questi problemi sono nate negli ultimi due anni le polizze per immobili donati che dovrebbero mettere al sicuro il compratore ma l’argomento rimane in termini di giurisprudenza molto tortuoso.

3. L’immobile e’ una piena proprietà?

Verificate che l’immobile sia effettivamente una piena proprietà e che non ci sia il diritto di superficie o da pagare un’affrancazione per la vendita a libero mercato, coati che sono a carico del venditore ma che allungano di molto i tempi del rogito.

Molte case vendute dalle cooperative o dai comuni in edilizia agevolata e a prezzi calmierati hanno il diritto di superficie cioè il comune dove è ubicato l’immobile è il proprietario del terreno e lo ‘presta’ per 99 anni + 99. In molti casi si può acquistare la piena proprietà versando al Comune una cifra attorno ai 10.000€, mentre in alcuni casi non è possibile proprio acquistare la piena proprietà. Questo svaluta di molto l’immobile in vendita.

Sempre questo tipo di immobili venduti a prezzi calmierati non possono essere venduti al prezzo di libero mercato senza pagare prima un’affrancazione che varia tra i 30.000 e i 40.000 euro ma ogni immobile è una caso a sè quindi prendete queste cifre con le molle.

In molte grandi città come Roma le affrancazioni sono molto a rilento e possono volerci anche due-tre anni per ottenerla, l’unica prassi per velocizzare l’affrancazione e quindi lo svincolo al prezzo di libero mercato è quello di depositare un compromesso registrato dal notaio e in quel caso la procedura diventa d’urgenza e si riesce a saldare l’affrancazione e regolarizzare la piena proprietà in circa 6-9 mesi, ma trovare qualcuno a fare un compromesso ed attendere molti mesi per il rogito non è cosa facile.

Se le risposte ale domande sono tutte affermative allora il primo test e’ passato e potete fissare un appuntamento per vedere la casa.

Cosa controllare durante la visita della casa

Vedere la casa da acquistare dal vivo è ovviamente fondamentale, perchè consente di controllare di persona tutti gli ambienti che la compongono ma anche il palazzo, il quartiere dove e’ ubicata e consentono di farsi una prima idea sul vicinato. Ma cosa guardare quando si compra casa?

Controllate che l’impianto elettrico sia a norma o che abbia perlomeno le scatole dei corrugati e che non sia antecedente agli anni 80 perche’ in quel cado avra’ i fili della corrente murati e sarete obbligati a rifarlo da capo, mentre con un impianto con corrugato potreste sfilare i fili e cambiarli se non avete budget per rifare l’impianto elettrico da capo.

Controllate i pavimenti, verificate la qualità (parquet e marmo sono i migliori e durano in eterno se ben tenuti e con una manutenzione regolare) e se la pavimentazione che trovate è stata applicata sopra ad un’altra esistente perchè in questo caso sarà più difficile e costoso rimuoverla. Verificate che non ci siano pendenze nei pavimenti perchè molti immobili degli anni 60-70 specie nelle grandi città hanno subito degli assestamenti con relative pendenze anche di 1 cm.

Controllate eventuali segni di muffa agli angoli dei soffitti o perdite d’acqua nei muri, una casa umida porta con se’ molti problemi.

Controllate i bagni e la cucina: sono finestrati? Un bagno cieco o con la finestra nelle chiostrine interne del palazzo deprezza il valore dell’immobile.

Controllate gli infissi: sono da rifare o sono nuovi? Con le norme attuali si possono dettarre fino al 60% i costi degli infissi e in molti casi conviene rifarli.

Controllate l’impianto di riscaldamento e la caldaia se è autonomo. La caldaia del palazzo e’ nuova o andra’ cambiata nei prossimi anni? Se e’ autonomo la caldaia di casa e’ nuova o va cambiata?

Controllate la facciata dell’immobile e i balconi dall’esterno. Il palazzo e’ stato ristrutturato negli ultimi cinque anni o necessita di lavori di ristrutturazione? Ci sono crepe visibili all’esterno o all’interno del palazzo nel vano scala?

Pertinenze: cantina e posto auto sono un valore aggiunto all’immobile e se in futuro si necessita di soldi possono essere scorporati e venduti a parte o affittati.

Controllate i nomi e il numero dei coinquilini. Una piccola palazzina di cinque appartamenti puo’ rappresentare un problema se uno o due inquilini sono morositi verso le quote condominiali cosi’ come una spesa straordinaria diventa particolarmente onerosa in un piccolo condominio. Da tre inquilini e’ prevista la nomina dell’Amministratore.

Controllate le grate alle finestre: ci sono stati episodi di furti nel palazzo o nel quartiere?

Controllate la rumorosità: ci sono strade trafficate che passano vicino la casa? Il primo piano e’ sempre il piu’ rumoroso insieme al piano terra.

Controllate la luminosità a luci spente e valutate l’esposizione della casa rispetto al sole utilizzando una app come Sunseeker.

Comprare casa da privato: controllo documenti

Se la casa vi piace e ha superato anche il test dei controlli visivi, potete andare al passaggio successivo e richiedere al venditore privato tutta la documentazione dell’immobile che avrete cura di analizzare per verificare che sia tutto a posto.

I documenti da chiedere sono:

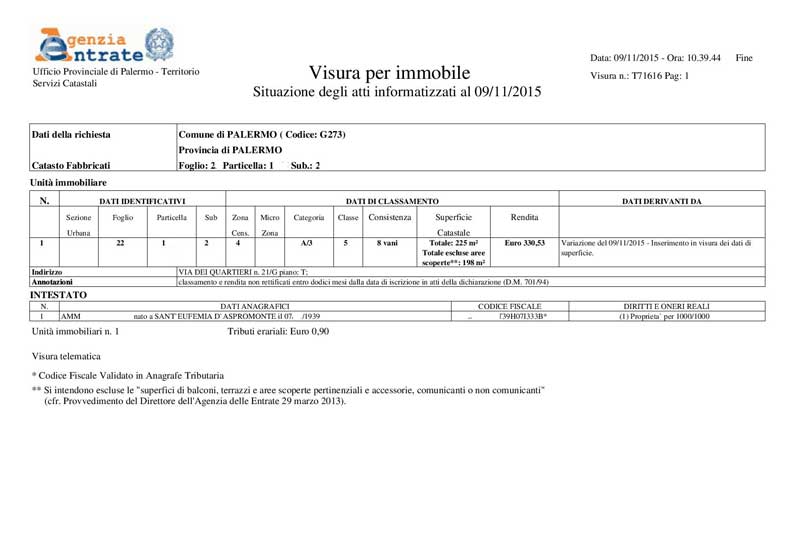

– Planimetria e visura catastale dell’immobile.

Nella planimetria depositata al catasto e nella visura sono presenti gli identificativi catastali dell’immobile ovvero il Foglio, la Particella e il Subalterno.

Con questi elementi potete effettuare una visura catastale online e verificare se i documenti che vi ha dato il venditore sono aggiornati.

La Visura catastale riporta gli stessi identificativi della planimetria e lo storico della casa alla quale si riferisce ovvero tutti i cambi di distribuzione degli spazi interni fatti negli anni, la rendita catastale e gli intestatari dell’immobile con successioni, compravendite ed eventuali donazioni.

– Atto di provenienza dell’immobile

L’atto di provenienza di un’immobile si riferisce al modo in cui questo è venuto in possesso dell’attuale proprietario quindi se si tratta di compravendita, successione, donazione o dismissione di Ente.

– Agibilità / Abitabilità (dove possibile, non è vincolante ai fini dell’acquisto)

– Prospetto delle rate del condominio

– Ultime riunioni e delibere del condominio

Da questi documenti si evince anche se l’immobile è gravato da un diritto di superficie e se può essere venduto a prezzo di libero mercato oppure necessita dell’affrancazione.

Parlate con l’Amministratore di Condominio

E’ buona norma per tutelarsi quella di parlare con l’Amministratore di Condominio del palazzo per avere un resoconto delle ultime riunioni di condominio, delibere o semplicemente per capire gli ‘umori’ del palazzo dove si andrà ad abitare. Questo perche’ comprando da privato non avere un’agenzia immobiliare con un referente a cui chiedere informazioni e dovete fare tutto da soli.

L’amministratore di condominio conosce i lavori futuri che i condomini vorrebbero fare ma che non sono stati ancora deliberati e se ci sono inquilini morosi o problematici.

Ciascun condominio ha all’entrata la targhetta con nome, numero e recapiti dell’amministratore e se non e’ presente all’esterno controllate nella bacheca del vano scala.

Parlate con i vicini

Scambiare qualche parola con i futuri vicini di casa può essere una buona strategia prima di fare una proposta d’acquisto perchè potreste riuscire a capire meglio se ci sono problemi nel palazzo o se fila tutto liscio.

Tornate in orari diversi

Tornare piu’ volte sotto la casa anche di sera serve a farsi un’idea della frequentazione del quartiere, del traffico durante il giorno e nel fine settimana e aiuta a capire se ci sono criticita’ o problemi che ad una prima occhiata non sono stati percepiti: un locale aperto fino a sera tardi sotto casa, il frigorifero rumoroso di un supermercato vicino, etc.

Valutate i costi di ristrutturazione

Ristrutturare costa caro, in media 70.000-100.000 a metro quadro, difficile riuscire a spuntare un prezzo inferiore se volete fare i lavori a regola d’arte, specialmente in una grande citta’ dove i prezzi sono maggiori.

Moduli PDF da scaricare

Modulo Proposta Irrevocabile di Acquisto PDF

Consigliamo di condizionarla al buon esito del mutuo e della perizia della banca e di non superare i 2.500 € / 5.000 €. Scarica il modulo facsimile in pdf

Modulo Preliminare di Vendita PDF

Il preliminare di vendita tra privati (detto anche compromesso) deve essere necessariamente registrato presso un Notaio per la tutela soprattutto del compratore. Tale registrazione costa circa 600€ ma è una garanzia importante. Scarica il modulo facsimile in pdf

Rogito

Il rogito sarà redatto da un Notaio di fiducia dell’acquirente (molto importante perchè vi deve tutelare) e avrà un costo in percentuale sul valore dell’immobile, per dare una cifra concreta possiamo dire che si aggirerà intorno ai 5.000 €.

I consigli degli esperti

In via informale abbiamo chiesto alcune informazioni e consigli a consulenti ed esperti che da anni lavorano nel settore immobiliare in varie società diverse tra di loro e con i quali abbiamo un rapporto di fiducia o di amicizia. La domanda che abbiamo fatto è la seguente: Il mercato immobiliare in Italia è in ripresa? I prezzi degli immobili scenderanno ancora da qui fino al 2020? Vediamo le loro risposte.

Engel & Volkers

Compravendite in salita e prezzi ancora in calo.

Kiron Spa

Il mercato continua il trend negativo, le compravendite aumentano.

Tecnorete

Aumento delle compravendite ma prezzi in calo di circa il 10% per il 2018.

Nomisma

Mercato delle compravendite in ripresa.

Immobiliare.it

Prezzi tra stabile e in calo soprattutto nelle grandi citta’ e dui tagli piu’ grandi.

Comprare casa all’asta: conviene?

L’acquisto di una casa all’asta viene considerato da molti un’ottima alternativa al classico mercato immobiliare perchè il prezzo di vendita può essere molto inferiore a quello di mercato, a volte anche del 20%. Inoltre non si devono pagare spese notarili perchè l’immobile viene trasferito direttamente con un decreto del Giudice e anche per una casa all’Asta si può richiedere un mutuo prima casa alle stesse condizioni di un’acquisto tradizionale.

Ma è davvero conveniente acquistare una casa all’asta?

Come funziona un’ Asta Immobiliare

Il prezzo base di vendita di un’immobile all’asta viene stabilito da un perito incaricato dal giudice e per partecipare ad un’Asta Immobiliare bisogna depositare una cauzione a mezzo di assegno circolare del 10% del prezzo base.

L’offerta in busta chiusa viene depositata nella Cancelleria del Tribunale e non può essere inferiore al prezzo base. Nel caso di più offerte il giudice o il suo delegato indicono al momento una gara tra tutti i partecipanti partendo sempre dal prezzo base. L’offerta più alta si aggiudica l’asta.

Diffidare dai truffatori

Acquistare un’immobile all’asta da privati cittadini è naturalmente possibile ma estremamente complesso dal punto di vista tecnico legale ed è quindi meglio affidarsi ad uno studio legale che aiuti a seguire la pratica dell’asta.

Purtroppo ci sono molti finti consulenti che propongono un anticipo per aggiudicarsi un’ipotetica irreale pre-asta che in realtà non esiste.

I costi dell’acquisto all’asta

Se è vero che per il trasferimento della casa non si devono pagare spese notarili perchè decretato dal Giudice, è pur vero che i costi di trasferimento, gli oneri, le commissioni per lo studio legale che segue la pratica o i costi per le eventuali sanatorie della casa acquistata all’asta sono importanti e complessivamente possono raggiungere una cifra attorno ai 20.000€.

In un mercato immobiliare in flessione una casa all’asta difficilmente si riesce ad acquistare ad un prezzo molto più basso di quanto si trovi in vendita con privati e agenzie immobiliari, anche perchè se l’asta è particolarmente vantaggiosa avremo il giorno della gara anche 15-20 offerenti diversi con cui combattere.

Come trattare il prezzo di un immobile

Trattare il prezzo di un immobile è diventata una prassi consolidata da quanto la crisi ha toccato il settore immobiliare, e sul prezzo base la trattativa può tranquillamente scendere di almeno il 10%, fino a toccare il 13-15% per gli immobili che sono sul mercato da molti mesi.

Nel caso dei tagli molto grandi, si riesce a spuntare anche il 18-20%. Considerate che acquistando da un privato risparmiare il costo dell’agenzia immobiliare e quindi avete più margine nel budget della trattativa finale.

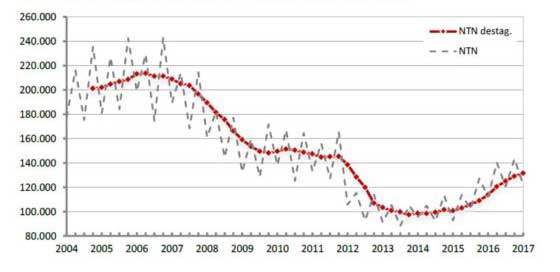

Andamento dei prezzi degli immobili

Le compravendite salgono, i prezzi continuano a scendere. Queste sono le stime per i prossimi anni, almeno fino al 2020, secondo le analisi degli esperti che abbiamo interpellato e secondo la rilevazione dei dati.

Questo per due ragioni ben precise: la congiuntura economica, che possiamo definire di deflazione e lo scoppio della bolla immobiliare post euro che aveva fatto raddoppiare i prezzi delle case.

Previsione sulle compravendite

Le due domande da porsi sono: la crisi economica è finita? L’economia riprenderà a correre? Rispondere a queste domande è difficile, fatto sta che senza un piano industriale nazionale difficilmente l’economia riuscirà a riportarsi ai livelli pre-2008. Nella nostra stima le compravendite continueranno a salire ma allo stesso tempo i prezzi degli immobili subiranno almeno fino al 2020 un calo lento e costante per riportarsi su cifre molto inferiori a quelle del 2006 anche in virtù del fatto che le concessioni dei mutui prima casa hanno subito delle retrizioni importanti.

Anzitutto non vengono più erogati mutui al 100%, le perizie vengono fatte da consulenti esterni che ne rispondono direttamente e le delibere dei mutui non avvengono più in filiale ma nella sede centrale delle banche. Questi tre fattori hanno portato ad un calo drastico delle chance di avere un mutuo o per lo meno di avere un mutuo superiore all’effettiva capacità di reddito come avveniva tra il 2002 e il 2007.

Il mutuo

Come scegliere il mutuo migliore

I siti migliori dove è possibile effettuare delle simulazioni di mutuo con offerte vantaggiose sono principalmente due:

Entrambe hanno degli operatori che possono aiutarvi e seguirvi nella richiesta di mutuo indirizzandovi nelle banche che in quel momento stanno proponendo offerte vantaggiose.

Banca online o Banca tradizionale ?

La banca online rispetto a quella tradizionale svolge tutto l’iter online e via email con un operatore dedicato che vi seguirà nella pratica di mutuo e vi chiederà la documentazione richiesta. Non avendo costi di gestione di filiali, le banche online generalmente hanno dei mutui più convenienti ma dei parametri più stretti sopratutto per i liberi professionisti.

Quello che le banche online non hanno nella gestioen di tutti i giorni è la possibilità di recarsi in filiale e parlare con una persona fisica, ad esempio con il direttore per ottenere un fido o un prestito.

La banca online ha una sua procedura standard ma molte cose si possono negoziare telefonicamente, addirittura la rinegoziazione del mutuo come ho fatto io stesso anni fa con Ing Direct.

Costi accessori del mutuo

Richiedere un mutuo significa sostenere anche dei costi: spese istruttoria della pratica di mutuo (circa 180-300 €), polizza incendio e scoppio (circa 600€ l’anno), perizia (circa 100-300 €) e imposta sostitutiva (0,25% dell’importo erogato). L’assicurazione sulla vita è facoltativa.

Rivolgersi ad un Mediatore creditizio

Se la vostra banca fa difficoltà a concedervi la cifra di mutuo che desiderate, potreste rivolgervi ad un mediatore creditizio, cioè un consulente che lavora con più banche e potrebbe riuscire a farvi ottenere un mutuo migliore rispetto alla filiale sotto casa. Non ha la bacchetta magica ed ha un costo: circa il 4% sul mutuo erogato da pagare il giorno del Rogito dal Notaio.

Il mediatore Creditizio fa parte di una società che eroga durante l’anno molti mutui e in alcuni casi può aiutare. Spesso il mediatore creditizio viene utilizzato dai liberi professionisti a partita iva, che sono in genere dei soggetti finanziari non molto amati dalle banche.

Utilizzare un Garante

Il garante è quella terza persona che con uno stipendio fisso, una pensione o dei crediti garantisce per il parente o l’amico che sta richiedendo il mutuo.

Pagamento a mezzo Assegno Circolare

L’acquisto di una casa anche tra privati viene saldato con un assegno circolare.

Mutuo Negato cosa fare

Se vi hanno negato il mutuo nella maggior parte dei casi avviene perchè siete stati segnalati in centrale rischi (Crif) come cattivi pagatori. Abbiamo scritto una guida ad hoc per cancellarsi dalla Crif gratis e velocemente.

Leggetela con attenzione, ci sono le informazioni giuste per uscire da questo problema e riottenere un mutuo per la prima casa.