di Matteo Biancolini

Decidere di non integrare la propria pensione futura, che sia per una questione di pigrizia, di indecisione o di indifferenza, è un vero e proprio suicidio finanziario.

Non farlo significa infatti doversi preparare ad affrontare una vita post-lavorativa in cui le entrate finanziarie possono arrivare a calare drasticamente anche oltre il 50% rispetto all’ultimo stipendio o forma di entrata percepita, passando quindi, da un giorno all’altro, da uno stato di benessere e ricchezza ad uno di quasi povertà: sempre più persone ricorrono infatti alla pensione sociale.

Non male rispetto ad un passato recente in cui potevi ottenere un’assegno di pensione molto simile alla media delle tue ultime entrate.

Perché pensare alla Pensione Integrativa

Inutile però piangere sul latte versato, perchè quel sistema previdenziale non era minimamente sostenibile ed era solo una questione di tempo prima che venisse accantonato definitivamente.

Nonostante le recenti riforme del settore (Legge Fornero, NdR), dobbiamo comunque aspettare fino al 2032 prima di vedere andare in pensione gli ultimi lavoratori che usufruiranno del sistema misto (cioè in parte retributivo).

Sarà soltanto dopo tale data che il sistema pubblico elargirà pensioni derivanti dal metodo contributivo puro. In realtà esistono ancora alcuni lavoratori che hanno cominciato a lavorare dopo il 1 gennaio 1996 (cioè sotto il regime contributivo) ma che potrebbero rientrare dalla finestra del regime misto e vedere una parte della pensione calcolata col metodo retributivo.

Per farlo è necessario effettuare dei calcoli precisi e verificare se grazie a riscatti o contributi figurativi si possa accedere al sistema misto. Ma visto che comunque non torneremo mai più indietro, tanto vale farsene una ragione e cercare di capire come risolvere questo evidente problema finanziario.

Oggi, l’esplosione di 3 dinamiche diverse (ma altrettanto devastanti) ha portato il sistema pensionistico a soffrire pesantemente della grave malattia dell’insostenibilità.

Queste dinamiche si chiamano:

- Condizione precaria dei conti pubblici, con debito monstre accompagnato da deficit di bilancio

- Un’allarmante decrescita demografica

- Una dilagante disoccupazione giovanile

In buona sostanza, ci sono sempre meno lavoratori in grado di sostenere le pensioni per un numero di pensionati che invece cresce velocemente (i baby boomers stanno andando tutti in pensione in questi anni).

Mantenere il proprio stipendio in pensione

Non ci sono quindi grandi prospettive di aumento della base di nuovi lavoratori che portano i loro contributi al sistema e, visto che lo stato spende costantemente di più rispetto a quanto entra, i conti pubblici fanno sempre più fatica a reggere l’impatto e a mettere le toppe ad una struttura che faceva già acqua da tutte le parti.

Il passaggio al sistema contributivo, in cui ognuno costruisce la sua pensione sulla base dei contributi che versa nel corso della sua vita lavorativa, se da un lato ha creato le basi per una maggiore stabilità del sistema pensionistico rendendo tutto il processo più equo e meritocratico, dall’altro ha di fatto tagliato drasticamente l’assegno di pensione che ognuno di noi riceverà al momento di concludere la propria attività lavorativa, oltre ad allungare i tempi della fuoriuscita dal mondo del lavoro.

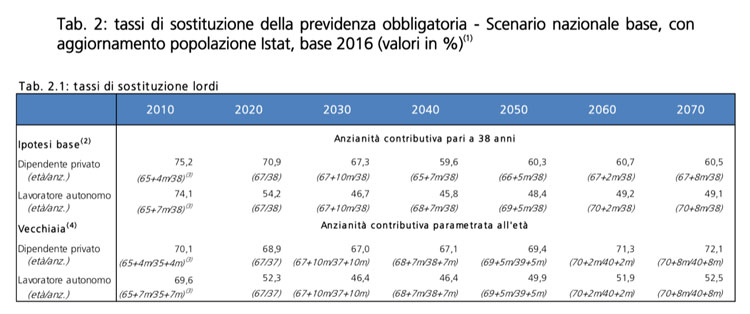

Il divario tra l’ultimo stipendio percepito e il primo assegno di pensione si chiama tasso di sostituzione e, a seguito delle considerazioni fatte poco fa, tale differenza è in deciso aumento. Le più recenti previsioni del Ministero dell’Economia dicono che nei prossimi anni il tasso di sostituzione raggiungerà un livello compreso tra il 45% e il 60% dell’ultima retribuzione.

Morale…si andrà in pensione sempre più in là negli anni e con un assegno di pensione sempre più basso. Inutile dire che urge prendere dei provvedimenti, se non si vuole rischiare di dover fare domanda per la social card, da un giorno all’altro.

Fondi Pensione Chiusi

Ma come si risolve questo problema e quali sono le soluzioni migliori per farlo?

Da alcuni anni ormai esistono i Fondi Pensione a rappresentare il 2° e il 3° pilastro della previdenza complementare (il 1° è la pensione pubblica). Questi strumenti sono stati creati pensando anche al passaggio dal sistema pensionistico retributivo a quello contributivo.

Sul mercato troviamo i Fondi Pensione Chiusi o Negoziali (2° pilastro), i Fondi Pensione Aperti e i Piani Individuali Pensionistici (3° pilastro). A volte cambiano leggermente nome e forma, ma se si vuole integrare la pensione fondamentalmente la scelta ricade sotto uno di questi tre grandi cappelli.

Si tratta di soluzioni che prendono i contributi versati e li investono su strumenti presenti sui mercati finanziari, con l’obiettivo di rivalutarne il valore in attesa del momento legato alla prestazione previdenziale. Generalmente parlando, i Fondi Chiusi di Categoria sono indirizzati ai lavoratori dipendenti e sono ad adesione collettiva.

Di tutti quelli in circolazione, rimangono i più efficienti in assoluto e i motivi sono prevalentemente due:

- Costi e commissioni basse

- Il contributo aggiuntivo del datore di lavoro che raddoppia la contribuzione totale

Perciò, tutti i lavoratori dipendenti che possono aderire ad un Fondo Pensione Chiuso devono valutare attentamente se le condizioni del proprio fondo di categoria ricadano all’interno di questi due vantaggi, per poter coprire una parte o tutto il proprio tasso di sostituzione.

Fondi Pensione Aperti e PIP

Poi ci sono i Fondi Pensione Aperti e i Piani Individuali Pensionistici (PIP), forme integrative pensate prevalentemente per i lavoratori autonomi e i liberi professionisti. Esattamente come le altre forme di integrazione previdenziale, anche questi fondi hanno tutti i vantaggi fiscali previsti dalla normativa.

Esistono però alcuni problemi, che sono esattamente l’opposto dei vantaggi dei Fondi Chiusi:

- Costi e commissioni mediamente alti ed inefficienti

- Assenza del contributo datoriale

Spesso e volentieri, quando il peso dei costi è troppo elevato, i vantaggi fiscali finiscono per essere ampiamente ridotti ed eliminati, rendendo l’investimento del tutto inefficiente ed inutile.

Inoltre, il vantaggio fiscale ha il suo pieno effetto quando gli anni di contribuzione al fondo sono tanti. Se si parte tardi diventa invece una variabile poco rilevante nella decisione da prendere per l’eventuale adesione.

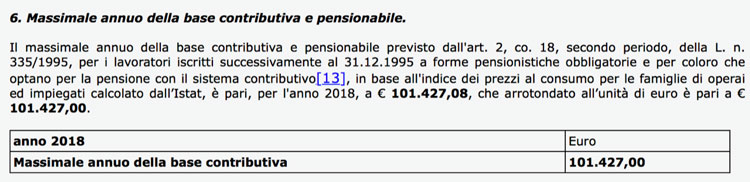

Esiste inoltre un ulteriore importante problema per chi percepisce una retribuzione elevata e versa nel regime contributivo. Questo grave problema si chiama massimale contributivo, ed è il livello massimo di reddito imponibile per calcolare i contributi previdenziali.

In pratica, dopo aver superato una certa soglia di reddito, la parte restante non viene più tenuta in considerazione per calcolare i contributi da versare per la futura pensione. Si tratta di un problema non da poco per chi ha un reddito alto, perchè significa vedersi così ridurre ulteriormente la copertura data dalla pensione.

Perciò, nel caso in cui si decida di aderire ad un fondo pensione, rimane comunque il dubbio sulla reale copertura totale data dal tasso di sostituzione, oltre al fatto che cambiamenti imprevisti nella normativa potrebbero modificare significativamente l’esito finale dell’operazione di integrazione.

Nel caso in cui invece non si trovi una soluzione adatta ed efficiente tra i fondi pensione (e fuori da quelli negoziali si fa decisamente fatica a trovare qualcosa di efficiente), si rimane del tutto scoperti a questo enorme problema finanziario.

Integrare con il Risparmio Privato

In entrambi i casi è quindi importante aggiungere una soluzione integrativa con il proprio risparmio privato, affiancando o costruendo un portafoglio di investimento specifico e dedicato all’integrazione della pensione.

A fronte delle mancate agevolazioni fiscali, si acquisiscono alcuni indubbi vantaggi:

- Controllo e flessibilità sulle scelte di investimento

- Possibilità di accedere in qualsiasi momento a tutto il capitale

- Velocità nella decisione di modifica della linea di investimento

Non solo, c’è un altro valido motivo per integrare la propria pensione attraverso una soluzione di gestione del proprio risparmio privato.

Sappiamo tutti che lo stato in cui versano i conti pubblici è ancora precario e incerto, motivo in più per credere che un potenziale intervento sulle pensioni possa essere una delle armi a disposizione di un governo che decida di ribilanciare gli squilibri esistenti.

Non sarebbe assolutamente una novità, visto che negli ultimi 20 anni il settore è stato oggetto di revisioni e riforme con una frequenza decisamente molto alta.

Soprattuto quindi per chi ha iniziato a lavorare da qualche anno e ha davanti a se molto tempo prima di andare in pensione, è bene pensare a soluzioni diversificate che non vincolino il benessere finanziario necessario dopo la fine dell’attività lavorativa a variabili così incerte come l’andamento dei conti pubblici o un cambiamento normativo che possa, di colpo, allungare l’età pensionabile, ridurre il valore della contribuzione totale e restringere le attuali agevolazioni fiscali.

A prescindere quindi dalla decisione o meno di aderire ad un fondo pensione integrativo, vale sempre la pena affiancare una soluzione privata sotto forma di un portafoglio di investimenti finanziari dedicato a questo scopo, con l’obiettivo di chiudere il tasso di sostituzione e garantirsi una protezione finanziaria che mantenga lo stile di vita anche quando non saranno più presenti le retribuzioni lavorative.

In alternativa, meglio cominciare ad informarsi sugli orari di apertura delle mense caritas più vicine.

Matteo Biancolini è un Consulente Finanziario Indipendente con un proprio blog personale: MyPecunia.com. Per Small Business Italia ha già scritto un interessante articolo sulla valorizzazione dei dipendenti nelle aziende: L’importanza del Capitale Umano.