Anche nel 2017 Inps chiuderà il bilancio con un buco mostruoso: 6,3 miliardi di euro, peggiorando le stime iniziali che prevedevano un rosso di 5,5 miliardi.

Inps in rosso: pensioni a rischio?

Quello che causa il buco del bilancio è chiaramente il divario tra i contributi che Inps incassa dagli imprenditori e dai dipendenti e quanto invece deve pagare per le pensioni. Lo Stato ogni anno è obbligato a ricapitalizzare con un’anticipazione di cassa che per Inps diventa però debito nell’anno successivo: un debito che non verrà mai ripagato.

Pensiamo che Inps nel 2011 aveva ben 40 miliardi di patrimonio e che le stime prevedono nel 2023 un passivo di 56 miliardi di euro. A questo si aggiunge la crisi economica e il potere di acquisto calato negli ultimi anni, tanto che gli esercizi commerciali iniziano ad adottare formule di pagamento a rate senza interessi come Pagodil.

La Pensione Integrativa come alternativa

Questo significa che le generazioni degli attuali quarantenni probabilmente non potranno contare sulla sicurezza della pensione come invece hanno fatto le generazioni precedenti di lavoratori: è il momento quindi di iniziare ad accantonare dei risparmi per il futuro che si prospetta tutt’altro che roseo.

Se avete già ricevuto la busta arancione dell’inps potete farvi un’idea su quello che potreste ricevere di pensione e integrarla con un sistema pensionistico privato, altrimenti potere calcolare la pensione inps in base al vostro reddito.

Per tutelarsi e garantire alla propria famiglia uno stile di vita immutato anche nel futuro occorre pensare ad una pensione integrativa con la quale accantonare dei risparmi per il futuro.

Come funziona la Pensione Integrativa?

La pensione integrativa è un’aggiunta alla pensione dello stato erogata dall’Inps che si stima sarà circa il 50-60% dello stipendio medio percepito durante il periodo di lavoro.

E’ una forma di risparmio con delle agevolazioni fiscali ed è basata su dei versamenti mensili. Tutti possono essere interessati ad una pensione integrativa indipendentemente se parliamo di lavoratori dipendenti, liberi professionisti o soci di cooperative.

Ci sono tre diverse tipologie di Pensione Integrativa o meglio di Fondi Pensione Integrativi:

- Fondi pensione aperti

I Fondi Pensione aperti sono gestiti da società private, da banche e da compagnie assicuratrici.

- Fondi pensione chiusi

I Fondi Pensione chiusi sono legati a particolari categorie di lavoratori perchè si basano su accordi sindacali di categoria.

- Piani Individuali Pensionistici

I Piani Individuali Pensionistici (PiP) sono invece legati ad una polizza assicurativa sulla vita che permette di disporre di un capitale se al termine della scadenza la persona assicurata è ancora in vita. Investendo nei piani individuali pensionistici si possono dedurre fino ad un massimo di 5.164,57 euro l’anno dall’imponibile irpef.

- RITA – Rendita Integrativa Temporanea Anticipata

La Rita (Rendita Integrativa Temporanea) consente di avere una rendita in attesa della pensione dell’Inps.

Calcolatore Pensione Integrativa

Il funzionamento della pensione integrativa è di per sè molto semplice: si versa una cifra concordata durante l’anno che diventerà poi alla scadenza una rendita mensile che è però difficile da definire all’inizio del rapporto.

Per calcolare quanto si andrà a percepire con la pensione integrativa bisogna tenere conto di una serie di parametri che sono l’età del lavoratore, i rendimenti del fondo scelto come pensione integrativa, il reddito. Diciamo che in linea teorica prima si inizia una pensione integrativa e più ricco sarà l’assegno che si percepirà da pensionati, così come è praticamente inutile iniziare una pensione integrativa sopra i 55 anni di età, meglio optare per un tipo diverso di investimento.

Per avere una pensione integrativa di circa 1.000-1.100 euro mensili bisognerebbe versare circa 100 € al mese dall’età di 30 anni fino all’età pensionistica. Se la si inizia a quaranta anni di età bisognerà versare invece circa 200€ al mese per ottenere la stessa cifra.

Anticipo dal Fondo Pensione

Ogni fondo pensione prevede la possibilità di riscattare in anticipo quanto si è maturato negli anni, ma ci sono delle limitazioni che sono legate a gravi motivi di salute di uno dei familiari oppure per l’acquisto di un immobile o per una ristrutturazione di casa, per un’eventuale cassa integrazione, mobilità o per disoccupazione.

Se la disoccupazione ha raggiunto il quarto anno si può richiedere il riscatto totale della somma versata, così come nel caso di invalidità. In caso di morte invece i beneficiari saranno quelli stabiliti al momento della stipula del fondo oppure gli eredi se non ci sono beneficiari.

Quali sono le migliori pensioni integrative sul mercato?

Tutte le banche e le compagnie assicuratrici hanno il loro prodotto di pensione integrativa, sta a noi consultare le offerte, fare tre o quattro preventivi differenti, non avere fretta di chiudere l’accordo ma decidere con calma ragionando e leggendo bene le clausole magari con la consulenza di una terza persona esperta del settore.

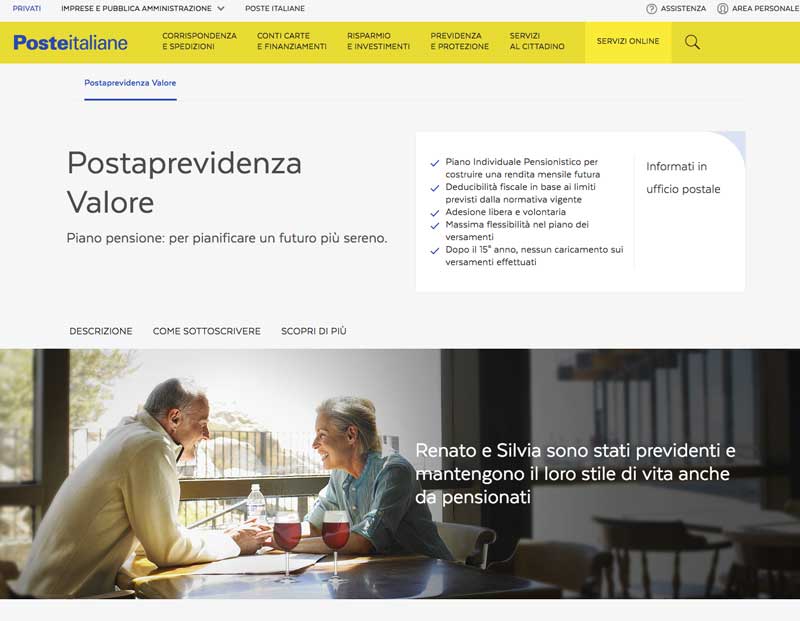

Pensione Integrativa Poste

La Pensione Integrativa di Poste Italiane si chiama Posta Previdenza Valore ed è un piano molto flessibile che consente una personalizzazione in base alle esigenze del lavoratore e consente la variazione dell’importo nel corso dell’investimento e la possibilità di riscatto e anticipo nel caso sorga la necessità. Dopo il 15° anno non vengono applicati caricamenti sull’importo versato.

Poste prevede anche un Piano Individuale Pensionistico (PiP) con le caratteristiche classiche di questo prodotto.

Sul sito Poste Vita puoi effettuare una stima della pensione che prenderai con il calcolatore di Poste Italiane.

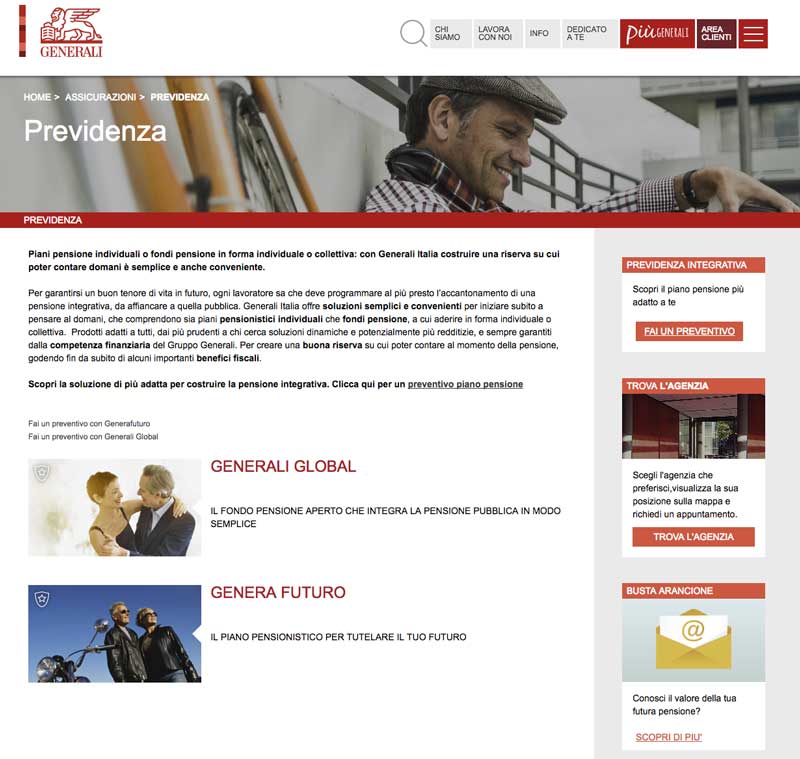

Pensione Integrativa Generali

Generali offre due tipologie di Pensione Integrativa: Generali Global e Genera Futuro. Generali Global è un Fondo Pensione aperto a cui possono aderire tutti i lavoratori autonomi o dipendenti, mentre Genera Futuro è invece un Piano Pensionistico Individuale (PiP).

Sul sito di Generali possiamo calcolare la pensione attraverso un simulatore che consente di inserire i dati inps (della busta gialla).

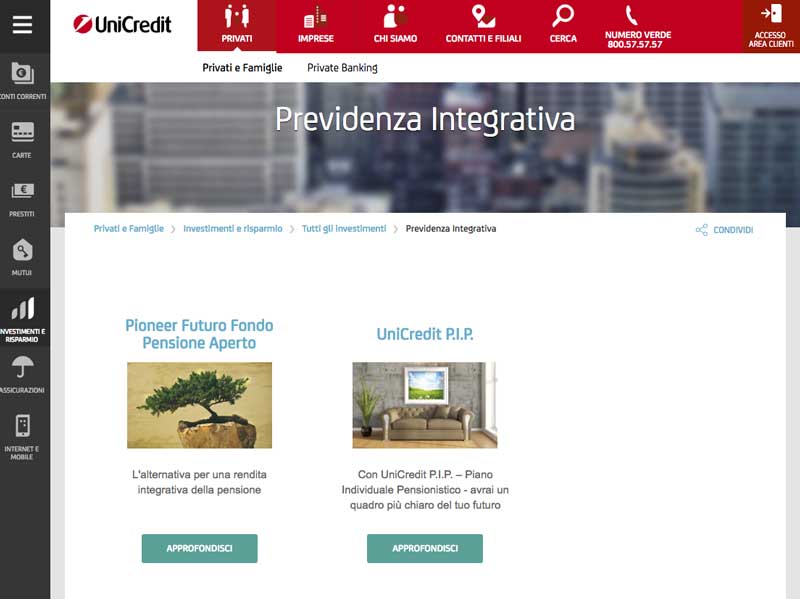

Pensione Integrativa Unicredit

Per la Pensione Integrativa Unicredit proprone due tipi di fondi pensione: Il FOndo Pensione Aperto Pioneer Futuro e il Fondo Pensionistico Individuale Unicredit Pip.

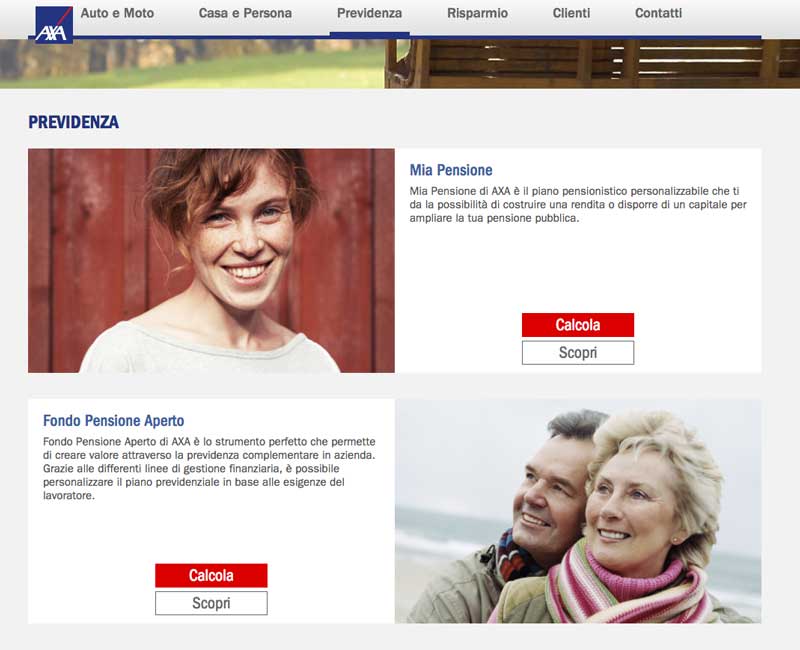

Axa Pensione Integrativa

La Previdenza Complementare di Axa prevede due tipologie di prodotti: Mia Pensione e Fondo Pensione Aperto, in entrambe i casi è possibile calcolare la pensione integrativa e scegliere il prodotto più adatto alle proprie esigenze.